Même si vous êtes heureux de vous séparer de votre partenaire, le divorce, ça craint. Selon le nombre d’actifs que vous avez partagés avec votre partenaire et la façon dont vous avez décidé de gérer vos finances lorsque vous étiez mariés, divorcer est souvent un processus long et compliqué, sans parler du coût.

Les lois sur le divorce varient d’un État à l’autre.

Comme chaque couple est différent et que les lois sur le divorce varient d’un État à l’autre, il n’y a pas vraiment de solution unique qui vous aidera à avoir un divorce en douceur et sans problème. Cela dit, il existe quelques erreurs courantes que vous pouvez éviter tout au long de la procédure de divorce et par la suite. Se tenir à l’écart de ces erreurs financières vous aidera à rebondir après votre séparation et à avancer dans votre nouvelle vie dès que possible.

Les erreurs d’argent à éviter après un divorce

1. Ne pas créer un budget post-divorce

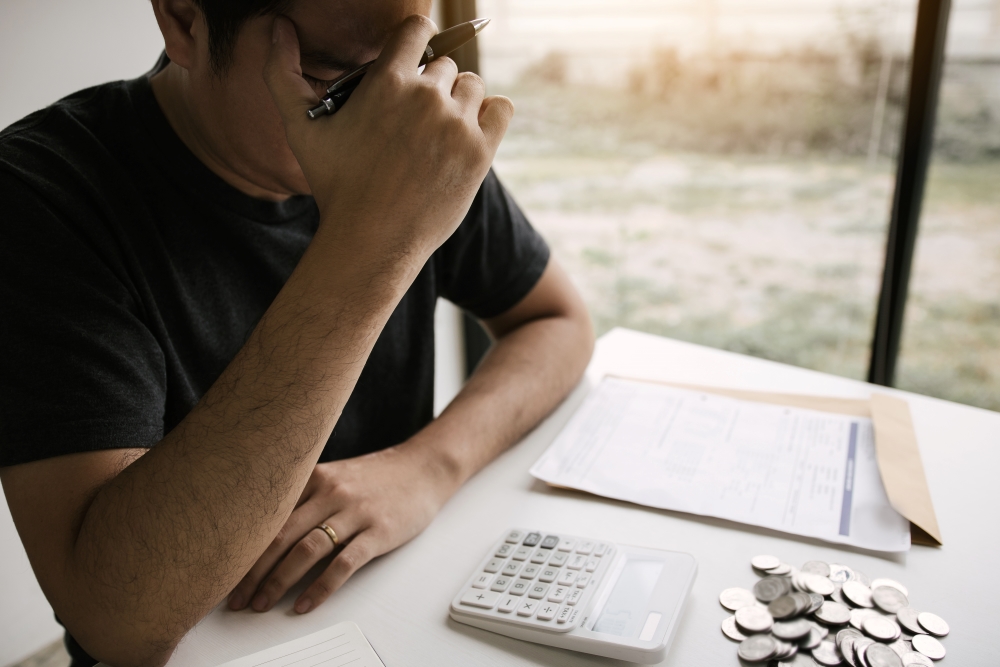

Votre situation financière va changer après votre divorce, même si vous étiez le seul soutien de famille de votre foyer. Ne pas créer un budget qui reflète le changement de votre situation financière est une grosse erreur. Vous devez savoir ce qui entre et ce qui sort. Vous voudrez également savoir comment vous pouvez ajuster votre style de vie à la lumière de votre nouvelle situation.

Il est important d’avoir un budget qui reflète votre situation financière.

Un budget est un plan de dépenses basé sur le montant de vos revenus et de vos dépenses. Il vous aide à voir si vous devez gagner plus ou dépenser moins ou à fixer et à planifier des objectifs financiers.

Dans le cas d’un divorce, le budget est un plan de dépenses basé sur le revenu et les dépenses.

Après un divorce, votre budget peut vous aider à vous remettre sur les rails financièrement. Si vous essayez d’obtenir une pension alimentaire, le fait d’avoir un budget montrera au tribunal que vos dépenses sont supérieures à vos revenus et qu’une pension alimentaire pour le conjoint est nécessaire.

Créer un budget après votre divorce est relativement simple. Vous pouvez le mettre en place avec un outil comme Capital personnel ou le faire à la main :

- Totaliser vos revenus. Additionnez toutes les sources de revenus dont vous disposez en tant que personne nouvellement célibataire. Si vous savez que vous aurez une pension alimentaire, incluez ces montants dans votre budget. Si vous ne savez pas si le tribunal vous accordera une pension alimentaire, il est préférable d’attendre d’en être sûr.

- Ajouter vos dépenses. Faites une liste de toutes vos dépenses fixes, comme l’hypothèque ou le loyer, les services publics, le remboursement de la dette, les frais de transport et la nourriture. Regardez les reçus ou vos relevés bancaires et de cartes de crédit des mois passés pour avoir une idée de ce que vous dépensez habituellement en coûts variables comme la nourriture et le transport.

- Soustraire les dépenses des revenus. Une fois que vous avez un chiffre approximatif pour vos dépenses et que vous savez quel est votre revenu mensuel, soustrayez les dépenses de votre revenu pour voir si vous avez assez pour couvrir vos coûts. Si ce n’est pas le cas, réfléchissez à des moyens de réduire vos dépenses ou de gagner plus d’argent. De nombreuses personnes trouvent qu’elles doivent déménager dans un endroit moins cher, opter pour un moyen de transport moins coûteux ou demander un soutien à leur ex.

Votre budget post-divorce peut vous aider à voir ce qui fonctionne et ce qui ne fonctionne pas en ce qui concerne vos finances et peut vous aider à décider ce qu’il faut faire pour avancer dans votre vie immédiatement. Vous pourriez retourner à l’école pour faire avancer votre carrière, demander une augmentation ou commencer à travailler à temps plein si vous ne travailliez qu’à temps partiel lorsque vous étiez mariés.

2. Puiser dans l’épargne-retraite pour aider à couvrir les frais de subsistance

Bien que le prix exact d’un divorce varie en fonction de l’avocat que vous engagez, de l’endroit où vous vivez et de la durée de la procédure, une chose est sûre : Le divorce est coûteux pour de nombreuses personnes, ce qui les laisse à la recherche d’argent liquide rapide.

Quand ils ont besoin d’argent rapidement, les gens se tournent souvent vers leurs comptes de retraite. Mais c’est une grave erreur de retirer de l’argent de son épargne-retraite ou d’emprunter sur celle-ci.

C’est le cas.

Lorsque vous retirez de l’argent d’un compte de retraite, cet argent ne travaille plus pour vous. Il ne rapporte pas d’intérêts. Même si vous remettez le même montant plus tard, vous ne profiterez pas de ces mois d’intérêt.

Il n’y a plus d’intérêt.

Et dans de nombreux cas, le retrait anticipé de votre épargne-retraite peut entraîner une facture fiscale salée. Vous êtes susceptible de payer une pénalité fiscale de 10 % sur le retrait, plus l’impôt sur le revenu sur le montant que vous retirez.

De plus, dans le cas d’un prêt provenant d’un 401(k), il y a un risque que vous deviez rembourser le prêt en une seule fois si vous changez d’emploi.

Tirer sur votre épargne-retraite pour vous donner un coup de pouce financier après votre divorce semble utile, mais en fin de compte, cela risque de faire plus de mal que de bien.

La question est de savoir si vous avez besoin d’un prêt.

Conseil de pro : Si vous avez besoin d’accéder à des liquidités, envisagez un prêt personnel. Vous recevrez les liquidités dont vous avez besoin et cela peut être beaucoup moins cher à long terme que de puiser dans votre épargne-retraite.

3. Ne pas souscrire une assurance vie

L’assurance vie est indispensable après un divorce, surtout si vous recevez ou payez une pension alimentaire. Si vous payez une pension alimentaire, l’assurance-vie permet de protéger financièrement vos enfants en cas de décès. Si vous recevez une pension alimentaire, assurez-vous que votre ex a souscrit une police d’assurance afin de ne pas perdre un revenu indispensable en cas de décès de celui-ci.

Les assurances vie sont souvent utilisées dans les cas de divorce.

L’assurance vie est souvent exigée lorsqu’un tribunal ordonne le versement d’une pension alimentaire. Si vous n’êtes pas sûr de ce que dit votre règlement, discutez-en avec votre avocat. L’assurance-vie est beaucoup plus facile à obtenir aujourd’hui qu’il y a 10 ans. Des sociétés comme Ladder vous permettent de faire une demande en cinq minutes seulement et de recevoir une décision instantanée.

L’assurance vie est un produit de qualité.

Même si vous ne recevez pas ou ne payez pas de pension alimentaire, c’est une bonne idée d’avoir une politique en place si vous avez des enfants. Si vous et votre ex partagez la garde, chacun d’entre vous devrait avoir une police d’assurance-vie. Si l’un des parents décède, les prestations versées par la police permettront de compenser la perte de revenu perdue pour payer une nounou ou quelqu’un qui s’occupera des enfants.

Il est important d’avoir une police d’assurance-vie.

Si vous aviez une police avant votre divorce et que votre ex est inscrit comme bénéficiaire, retirez son nom de la police. Si vous en avez, indiquez vos enfants comme bénéficiaires ou travaillez avec un avocat pour mettre en place une fiducie pour les prestations.

Dans le cas d’une police d’assurance-vie, il est préférable de retirer son nom de la police.

Si vous et votre ex n’avez pas eu d’enfants ensemble et que vous n’avez pas d’autres personnes à charge après votre divorce, vous n’avez très probablement pas besoin d’avoir une police d’assurance vie pour le moment.

4. Céder aux exigences de votre ex

Une fois que votre divorce est définitif, la meilleure chose à faire est d’avoir une période sans contact avec votre conjoint pendant au moins un mois, si ce n’est plus. Avoir une règle de non-contact est délicat si vous avez des enfants ensemble, mais ce n’est pas impossible.

Couper les liens avec votre ex vous donne le temps de guérir de la douleur du divorce. Cela permet également d’éviter plus facilement toute demande ou exigence financière s’il a des regrets quant aux conditions financières ou à la répartition des biens dans le jugement de divorce.

La règle de la rupture des liens avec votre ex-conjoint vous donne le temps de guérir de la douleur du divorce.

Il n’est pas rare que certains ex continuent à faire des demandes à leurs désormais anciens partenaires après un divorce. N’oubliez pas que le divorce est terminé. Vous ne devez rien à votre ex qui n’ait pas déjà été établi dans votre règlement de divorce. S’il vous demande de l’argent ou essaie de négocier des choses qui sont déjà couvertes dans votre jugement de divorce, rappelez-lui la règle de non-contact et demandez-lui de la respecter.

5. Négliger vos impôts

Divorcer change votre situation fiscale. Même si vous étiez marié la majeure partie de l’année, il est possible que vous deviez faire une déclaration séparée. Votre situation fiscale est basée sur votre état civil au dernier jour de l’année. Ainsi, si votre divorce a été prononcé le 31 décembre, vous devrez faire votre déclaration en tant que personne seule ou chef de famille. Mais si vous n’avez pas divorcé avant le 2 janvier, vous déposerez toujours votre dossier en tant que couple marié pour l’année précédente, même si vous leur avez dit que c’était terminé avant la nouvelle année.

Notez que le changement de statut de déclaration modifie vos exclusions pour les gains en capital. Par exemple, en tant que couple marié, vous et votre conjoint éviterez de payer l’impôt sur les gains en capital sur les premiers 500 000 euros provenant de la vente de votre maison. Si vous êtes célibataire, le montant exclu tombe à 250 000 euros.

Mais le divorce ne fait pas que changer votre statut de déclaration. Il modifie également le montant de votre dette ou le revenu dont vous disposez pour l’année. Par exemple, si vous et votre conjoint avez vendu des actifs au cours du processus de règlement, vous êtes susceptible de devoir des impôts sur ces actifs.

Bien qu’une facture fiscale moins élevée ne soit pas une raison pour ne pas divorcer, il est important de comprendre ce que le divorce signifiera pour votre obligation fiscale.

6. Garder les comptes conjoints ouverts

Maintenant que vous êtes divorcé, vous ne devriez pas partager quoi que ce soit, sauf vos enfants, avec votre ex. Cela inclut les comptes bancaires, les cartes de crédit et les prêts. Si votre ex est un utilisateur autorisé sur l’une des cartes de crédit à votre nom, retirez-les. Vous ne voulez pas courir le risque qu’ils accumulent beaucoup de frais que vous devrez rembourser.

Les cartes de crédit ne sont pas autorisées.

Si vous avez des dettes conjointes, comme un prêt personnel partagé ou un prêt automobile à vos deux noms, le processus de séparation est plus délicat. Vous ne pouvez pas simplement appeler le prêteur et lui demander de retirer l’un de vous de la dette. Au lieu de cela, vous devrez très probablement refinancer le prêt au nom d’une seule personne.

Pour ce qui est des comptes bancaires, vous allez probablement diviser les soldes et fermer les comptes dans le cadre de votre règlement. Vous pouvez également diviser le solde du compte dès que vous décidez de divorcer et le clôturer à ce moment-là. Quoi que vous fassiez, assurez-vous que votre ex n’a plus accès à ce qui vous revient de droit.

Conseil de pro : Si vous choisissez d’ouvrir un tout nouveau compte bancaire, envisagez un compte d’épargne à haut rendement auprès de CIT Bank. Ils ont actuellement l’un des taux d’intérêt les plus élevés du marché.

7. Ne pas obtenir (et conserver) tous les documents dont vous avez besoin

Lors d’un divorce, la paperasse est votre amie. Avoir des documents qui montrent combien vous et votre conjoint avez gagné, si vous avez acheté des biens ensemble et quels sont vos actifs communs vous aidera lors d’un divorce désordonné.

Mais une fois la poussière retombée, accrochez-vous à toute cette paperasse, même si vous avez l’impression de ne plus en avoir besoin. Ne KonMariez pas vos documents parce qu’ils ne suscitent plus de joie, car vous pourriez en avoir besoin à l’avenir. Par exemple, certaines personnes peuvent prétendre à des prestations de survivant de la sécurité sociale si elles ont été mariées pendant plus de 10 ans, même si elles sont divorcées.

Les documents financiers peuvent également être utilisés pour des raisons de sécurité.

Ces documents financiers vous permettent également de présenter au tribunal l’image la plus précise possible de vos finances. Si, par la suite, vous avez besoin de modifier votre convention de pension alimentaire ou de soutien aux enfants, vous devez présenter au tribunal des documents à l’appui de votre demande.

8. Se soigner

À la fin du processus de divorce, de nombreuses personnes se sentent émotionnellement épuisées et ont besoin d’un petit remontant. Et lorsque vous êtes émotionnellement épuisé et que vous vous sentez vulnérable, il est facile d’exagérer avec la mentalité de se faire plaisir.

S’offrir une manucure ou acheter une paire de chaussures cool est une chose, mais essayez d’éviter tout achat qui aura des effets durables sur vos finances. Ce n’est pas le moment d’acheter une nouvelle voiture tape-à-l’œil ou de faire une révision complète de votre garde-robe. Si vous voulez montrer à votre ex que vous vous débrouillez fabuleusement sans lui, faites-le sans vous endetter ni dépenser au-delà de vos moyens.

Dernier mot

Si, après que votre divorce soit devenu définitif, vous vous retrouvez à regarder votre nouvelle situation financière en vous disant : « Et maintenant ? », vous n’êtes pas seul. Il est tentant de chercher des solutions rapides comme puiser dans votre compte de retraite ou vendre tout ce que vous pouvez.

Bien que cela puisse sembler difficile, la clé pour sortir d’un divorce avec des finances intactes est de garder la tête froide. Apprenez-en le plus possible sur la façon dont votre vie va changer après votre divorce avant de prendre des décisions. Obtenez le soutien de votre avocat, de votre conseiller financier et d’autres personnes qui connaissent la complexité du divorce et l’impact qu’il peut avoir sur votre situation financière.

Vous avez vécu un divorce ? Quelles leçons financières avez-vous tirées de cette expérience ?

Laissez une réponse